Denda keterlambatan adalah biaya tambahan yang dikenakan ketika seseorang terlambat dalam memenuhi kewajiban pembayaran. Setiap lembaga keuangan atau layanan pinjaman memiliki aturan dan persentase yang berbeda terkait denda keterlambatan. Artikel ini akan membahas berbagai jenis denda keterlambatan dari beberapa penyedia layanan seperti Akulaku, Spinjam, Kredivo, Adakami, dan juga terkait pajak kendaraan. Simak panduan lengkap berikut ini untuk memahami bagaimana denda keterlambatan diterapkan dan bagaimana cara menghindarinya.

Denda Keterlambatan Akulaku

Pada platform Akulaku, pelanggan akan dikenakan denda keterlambatan sebesar 0,5% per hari dari total tagihan mulai dari hari pertama keterlambatan. Denda ini akan terus berjalan jika pembayaran tidak dilakukan tepat waktu. Penting untuk membayar tagihan sebelum jatuh tempo untuk menghindari akumulasi denda yang bisa bertambah besar setiap harinya.

Denda Keterlambatan Spinjam

Spinjam, yang mirip dengan layanan Shopee Pinjam, menawarkan kebijakan khusus terkait denda keterlambatan. Layanan Bebas Denda Keterlambatan hanya berlaku pada tagihan pertama yang mengalami keterlambatan dan otomatis diterapkan. Setelah menggunakan fasilitas ini, denda keterlambatan akan berlaku secara otomatis. Denda keterlambatan di Spinjam adalah 5% per bulan dari total tagihan, dan tagihan akan terakumulasi dengan tagihan bulan berikutnya. Pastikan untuk membayar tagihan tepat waktu dan sesuaikan pembayaran dengan denda keterlambatan yang berlaku.

Denda Keterlambatan Kredivo

Kredivo menerapkan denda keterlambatan yang cukup ketat. Jika kamu tidak membayar tagihan pada tanggal jatuh tempo, akun kamu akan diblokir hingga tagihan lunas. Selain itu, kamu akan terus menerima pengingat pembayaran. Jika tetap tidak membayar, Kredivo berhak mengambil tindakan hukum sesuai perjanjian pinjaman. Denda keterlambatan termasuk tambahan bunga sebesar 4% efektif (untuk cicilan tenor) atau 4% flat (untuk tenor 1 bulan) dan biaya keterlambatan sebesar 6% per bulan dari jumlah tagihan yang belum dibayar.

Denda Keterlambatan Adakami

Adakami mengenakan denda keterlambatan sebesar 1,2% per hari dari sisa pembayaran utang. Namun, denda ini tidak boleh melebihi 100% dari jumlah utang pokok. Kebijakan ini dirancang untuk mendorong nasabah agar membayar tepat waktu dan menghindari beban denda yang berat.

Denda Keterlambatan Pajak Motor

Untuk pajak kendaraan bermotor, denda keterlambatan dihitung berdasarkan rumus berikut:

- Telat 2 bulan: PKB x 25% x 2/12 + denda SWDKLLJ

- Telat 6 bulan: PKB x 25% x 6/12 + denda SWDKLLJ

- Telat 1 tahun: PKB x 25% x 12/12 + denda SWDKLLJ

Sebagai contoh, jika PKB motor adalah Rp 500.000 dan terlambat membayar selama 6 bulan, maka denda adalah Rp 500.000 x 25% x 6/12 = Rp 62.500, ditambah denda SWDKLLJ.

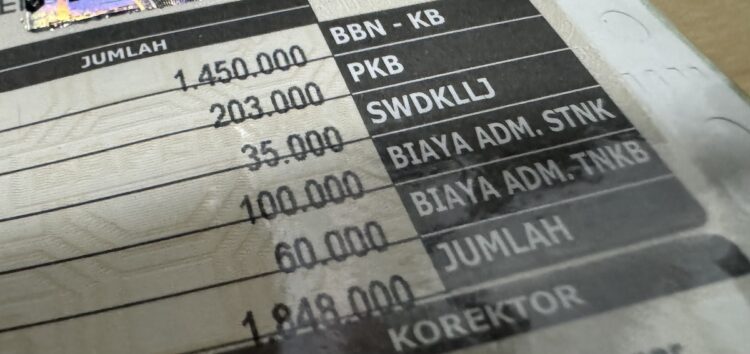

Denda Keterlambatan Pajak Mobil

Contoh penghitungan denda keterlambatan pajak mobil adalah sebagai berikut: Jika jumlah Pajak Kendaraan Bermotor (PKB) adalah Rp 364.200 dan terlambat selama 6 bulan, denda yang harus dibayar adalah (Rp 364.200 x 25% x 6/12) = Rp 91.050.

Bagaimana Perlakuan Denda Oleh Penjual Atas Keterlambatan Pembayaran Cicilan Murabahah

Dalam pembiayaan murabahah di bank syariah, tidak mustahil terjadi keterlambatan dalam pembayaran angsuran. Untuk menangani keterlambatan tersebut, bank syariah menerapkan denda kepada nasabah yang terlambat membayar cicilan murabahah. Penerapan denda ini bertujuan untuk mendorong nasabah agar lebih disiplin dalam memenuhi kewajiban pembayaran cicilan murabahah.

Murabahah adalah jenis transaksi jual beli di mana penjual wajib menjelaskan secara jujur modal yang dikeluarkan untuk memperoleh barang, serta mengambil keuntungan dari modal tersebut. Besaran keuntungan yang diambil harus diketahui dan disepakati oleh pembeli. Meskipun tidak harus dilakukan secara tunai, prinsip ini memastikan transparansi dalam transaksi. Menurut para ulama dalam Mazhab Malikiyah, murabahah melibatkan penjual yang menyebutkan harga beli barang dan meminta keuntungan tertentu. Ulama Hanafiyah mendefinisikan murabahah sebagai pemindahan hak milik sesuai dengan harga beli ditambah keuntungan tertentu. Sementara ulama Syafi’iyah dan Hanabilah menjelaskan bahwa murabahah adalah penjualan barang sesuai dengan modal yang dikeluarkan oleh penjual dengan keuntungan yang disepakati.

Penetapan denda keterlambatan cicilan murabahah di bank syariah biasanya dilakukan dengan cara berikut:

- Besar denda berbeda untuk setiap nasabah.

- Denda ditetapkan dalam bentuk nominal dan disepakati di awal perjanjian antara bank dan nasabah.

- Perhitungan denda keterlambatan dilakukan per hari berdasarkan rumus:(Margin sesuai jangka waktu/360 hari)×Angsuran×1 hari=Denda per hari(Margin sesuai jangka waktu/360 hari)×Angsuran×1 hari=Denda per hari

- Denda dihitung setiap hari keterlambatan.

- Besar denda dihitung berdasarkan Base Lending Rate (BLR) yang ditetapkan oleh Asset and Liability Committee (ALCO) pada bulan saat nasabah mendapatkan fasilitas.

Contoh Penghitungan Denda Keterlambatan Murabahah:

Jika BLR bulan X adalah 24% per tahun, maka BLR per hari adalah 0.067%. Dengan plafond pinjaman sebesar Rp10.000.000, perhitungan denda per hari adalah:0.067%×10.000.000×1 hari=Rp6.7000.067%×10.000.000×1 hari=Rp6.700

Dengan demikian, dalam akad pinjaman murabahah akan dicantumkan denda keterlambatan sebesar Rp6.700 per harinya.

Paham Denda Keterlambatan

Mengetahui ketentuan denda keterlambatan dari berbagai layanan pinjaman dan pajak adalah langkah penting untuk mengelola kewajiban finansial dengan baik. Pastikan untuk selalu membayar tagihan tepat waktu untuk menghindari denda yang dapat membebani keuangan Anda. Dengan memahami aturan dan ketentuan yang berlaku, Anda dapat membuat keputusan yang lebih bijak dalam mengelola pinjaman dan kewajiban finansial lainnya.

Semoga panduan ini membantu Anda memahami lebih dalam tentang denda keterlambatan dan cara menghindarinya!